SEC v. Koscot 案:对 Howey 测试的灵活应用

一、案情简介与争议

Koscot Interplanetary, Inc.(下称Koscot公司)这家公司的模式,一言以蔽之,就是传销。关于Koscot公司如何培训自己的员工和分销商拉人头此处略过不提,大致一讲公司的架构。

投资者根据自己投资的数额从小到大可以分为:

- Beauty Advisor 无需投资,可以以55%的价格购买Koscot公司的化妆品然后出售获利。

- Supervisor 投资1000美元,折扣提高至四五折,可以出售给Beauty Advisor与社会公众,同时可以拉人入伙,每有一人被拉入伙并成为Supervisor,推荐人可以获得600美元。

- Distributor 投资5000美元,折扣提高至三五折,可以出售给Supervisor、Beauty Advisor与社会公众,同时可以拉人入伙,每有一人被拉入伙并成为Distributor/Supervisor,推荐人可以获得3000/600美元。

SEC指出,Koscot公司的化妆品销售业务与其无关,但是招募新投资者获得佣金的计划实质上是一个投资合同。

回忆一下Howey Test的主要内容——“a person invests his money in a common enterprise and is led to expect profits solely from the efforts of the promoter or a third party”。原版Howey的要件列在这里:

- invest money

- common enterprise

- expect profits solely from efforts of the promoter or a third party

符合第一点完全没有疑义,但是第二点与第三点就与Howey案有一些区别。

二、“共同事业”的重新解释

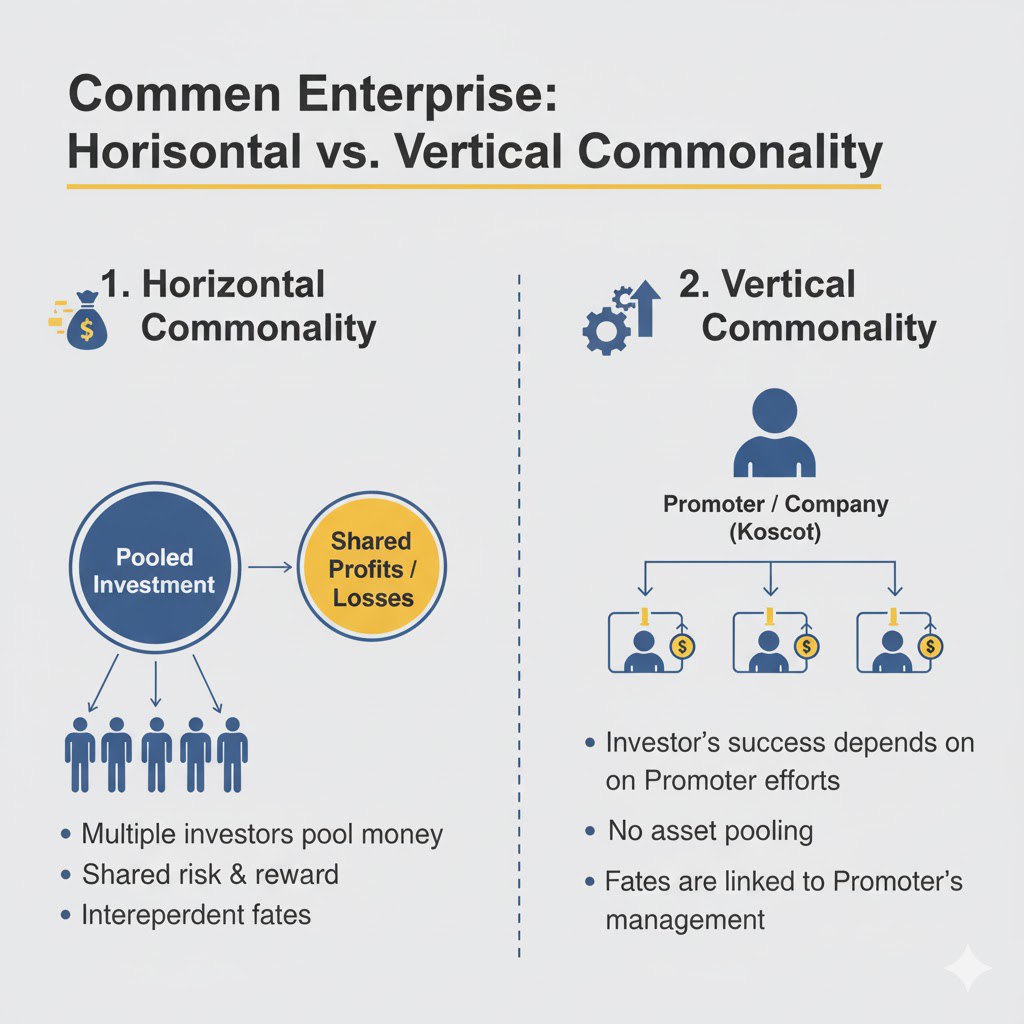

首先是关于第二点的common enterprise,不难注意到在Howey案中,由于所有投资人的土地在同一片果园里,所以收获不会有太多差距,而且分配收益是所有柑橘集中采收销售,土地所有者按照比例分得净利润,也不可能存在同样投入了资金,部分人有收益而部分人没有收益的情况,要么一起吃肉,要么一起喝西北风。Koscot公司则不然,只要Supervisor或者Distributor不拉人入伙,60%佣金就一分钱也拿不到,只能批发零售化妆品获利,可谓是师傅领进门,修行靠个人,没挣到钱先反思一下自己,到底有没有努力这难道可以算是common吗?

巡回法院对此进行了解释。我们可以把共同性进行一番分类,分为:

- Horizontal Commonality (水平共同性) 可以参考Howey的案例,即多个投资者的资金被汇集到同一个项目或企业中。在这种模式下,所有投资者的命运是相互关联的,他们按比例分享收益,也共同承担风险。

- Vertical Commonality (垂直共同性)

垂直共同性更关注发起人与投资人之间的关系,只要投资者的成功依赖于发起人的努力,即构成垂直共同性。它又分为两种:

- Broad Vertical Commonality:投资能否成功主要取决于发起人的专业知识、管理或努力,这样就构成了广义上的垂直共同性。

- Strict Vertical Commonality:狭义的垂直共同性不仅要求投资者的成功依赖于发起人,还要求发起人自身的财务成败与投资者的财务成败直接挂钩。

因此,不难看出在这个案例中Koscot公司的合同属于垂直共同性,法院也借此认定其满足了“common enterprise”的要件。

三、“他人努力”的实质性判断

再说第三点,地方法院最初认为Koscot公司的合同不属于投资合同的一大原因就在于原版Howey test要求利润“solely”来自发起人或者第三方的努力,但是在此次案例中,投资人并非一劳永逸,而是要通过拉人才能获得报酬,不能说没有努力。这个理由看起来不错,实际上不行。难道拉人是一件非常重要的工作吗?拉几个人就可以对整个项目产生什么重大影响吗?

法院强调,证券法是用来保护投资者的法规,如果采取严格限缩的解释,只会让企业设计一些无关紧要的任务来规避法律。因此必须注重实质胜过形式,投资者的努力不应与发起人的 “关键性的管理努力”(essential managerial efforts) 相混淆。很显然,Koscot公司的投资人没有这么大的贡献。如果没有Koscot公司搭建的这样一套体系,所有投资人的投资都不能收回,利润更是空中楼阁。

四、结论

SEC v. Koscot 案的关键意义在于,它并没有僵化地适用原版的Howey测试,而是对其核心要素进行了灵活且符合立法精神的解释。通过引入“垂直共同性”的概念,并强调发起人的“关键性管理努力”在决定利润来源中的核心地位,法院有效地戳穿了Koscot公司试图利用投资者参与的“努力”来规避证券法监管的企图。此案确立的“实质重于形式”原则,使得Howey测试更具生命力,能够适应和监管各种不断变种的投资骗局。